Oratie Dirk Bezemer: Waarom schuldverschuiving Nederlandse hoogconjunctuur kwetsbaar maakt | 14 maart

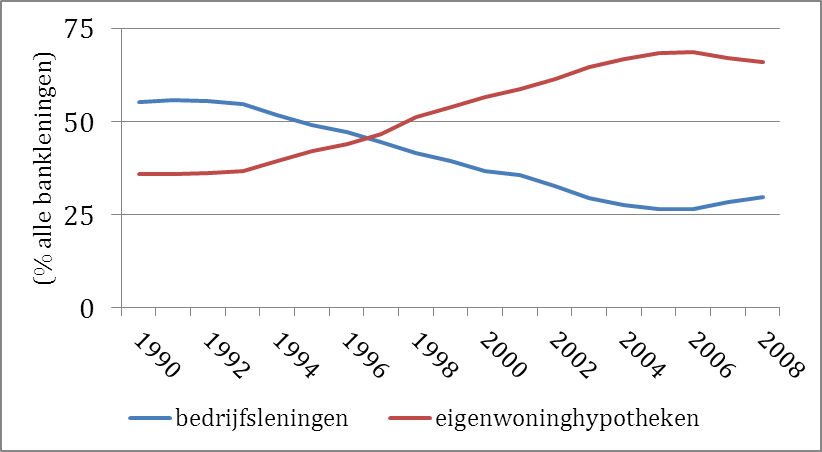

Terwijl in het begin van de jaren ’90 de meeste bankleningen naar het bedrijfsleven gingen en een kleiner deel naar vastgoed- en financiële markten, was de situatie in 2008 omgekeerd. Onze economische groei en stabiliteit zouden gebaat zijn bij het terugdringen van deze schuldverschuiving door te bevorderen dat krediet reële investeringen financiert – denk aan betere infrastructuur in het noorden van het land, of de transitie naar duurzame energie. Dat betoogt Dirk Bezemer tijdens zijn oratie op dinsdag 14 maart. ‘Toepassing van Hyman Minsky’s theorie over schuldverschuiving helpt ons de kwetsbaarheden van het Nederlandse groeimodel te zien, zodat we er iets aan kunnen doen’, concludeert Bezemer in onderstaande blog.

Het einde van de crisis?

Het lijkt erop dat de Nederlandse economie in 2017 de crisis van 2008 en de langdurige stagnatie die erop volgde eindelijk achter zich laat. Het consumentenvertrouwen én het producentenvertrouwen zijn hoog, de bestedingen groeien, de werkloosheid daalt, de investeringen stijgen, de bbp-groei ligt boven de 2 procent. Het CBS spreekt van een hoogconjunctuur.

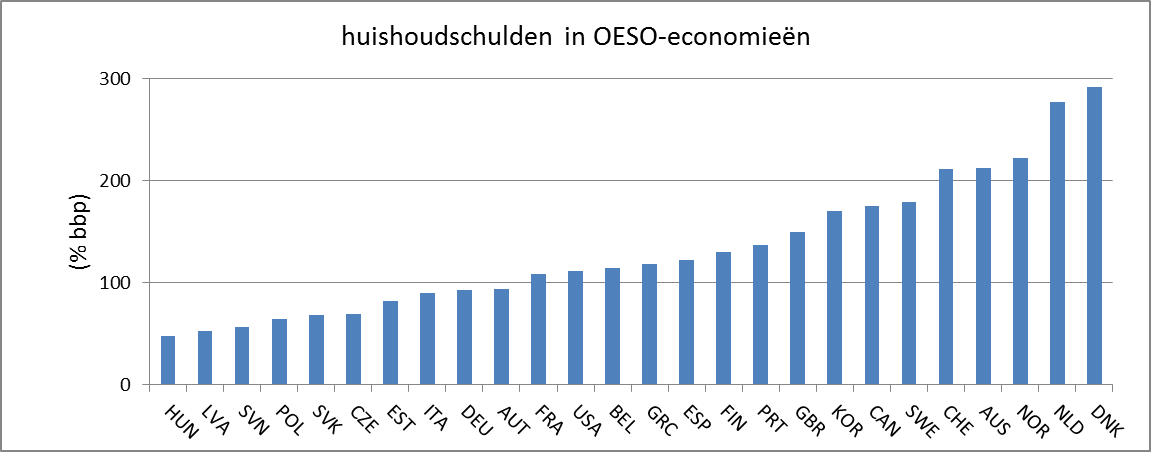

Maar het is wel een boom met vreemde kenmerken. De rente blijft ongewoon laag, de bezettingsgraad in bedrijven neemt vooralsnog af. Nederland blijft in de top-3 van landen met de hoogste huishoudschulden, zoals blijkt uit onderstaande figuur.

Hoe dit te duiden? Mijn onderzoek bouwt voort op het werk van de Amerikaanse econoom Hyman Minsky (1919-1996). Hij beschreef hoe er naast de conjunctuurcyclus ook een veel langere financiële cyclus bestaat. Investeerders beginnen zo’n cyclus met veilige investeringen, maar schuiven in de loop van de cyclus op naar steeds risicovoller investeringen.

We kunnen deze theorie vertalen naar de verdeling van financiële middelen in de economie. Als maatstaf daarvoor keek ik naar de verdeling van bankkrediet. De verschuiving die Minsky beschreef doet zich dan voor als een vermindering van leningen aan niet-financiële bedrijven, en een toename van bankleningen aan financiële bedrijven en, vooral, van eigenwoninghypotheken.

In Nederland is deze schuldverschuiving bijzonder groot geweest. Terwijl in het begin van de jaren ’90 nog de meeste bankleningen naar het bedrijfsleven gingen en een kleiner deel naar vastgoed- en financiële markten, was de situatie in 2008 omgekeerd, zoals te zien is in onderstaande figuur.

Nederland staat niet op zich. Met mijn onderzoeksteam hebben we over ruim 70 economieën data verzameld. Het is opvallend dat schuldverschuiving in verreweg de meeste landen te zien is. Dat sluit aan bij recente theorieën over een wereldwijde financiële cyclus.

Wat zijn de gevolgen? De groei van leningen richting vastgoed-en financiële markten financiert geen productie en consumptie. Ondersteuning van de inkomensgroei blijft daardoor achterwege. Groei van leningen richting vastgoed-en financiële markten blaast vooral bubbels op vermogensmarkten, en resulteert vooral in kapitaalinkomen voor de hogere inkomens. Uit onze statistische analyse van de data blijkt dat schuldverschuiving daarom leidt tot lagere inkomensgroei, grotere kwetsbaarheid voor schokken en een schevere verdeling van inkomens.

Dat geldt ook Nederland. Na de crisis van 2008 bleek dat Nederland, na een kwart eeuw schuldverschuiving, inderdaad erg gevoelig was geworden voor financiële schokken. Banken kwamen in nood, de economie stagneerde. Met de toename van inkomensongelijkheid viel het gelukkig erg mee, dankzij onze welvaartsstaat.

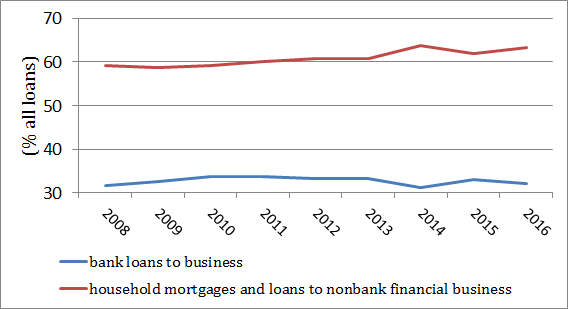

Schuldverschuiving is ook nu nog geen verleden tijd. De verdeling van bankkrediet is nooit teruggeschoven naar niet-financiële bedrijven, zoals de volgende figuur laat zien. Terwijl de hypotheekverstrekking weer toeneemt, daalde de kredietverlening aan bedrijven de laatste jaren.

Passen we de logica van Minsky’s theorie toe op de Nederlandse situatie, dan moeten we concluderen dat de huidige hoogconjunctuur wel eens fragiel zou kunnen zijn, met gevaar van bubbels en instabiliteit. In een situatie van hoge schulden kan bij een schok het sentiment snel omslaan. Dat is met name het geval als een schok de financieringsmogelijkheden zou treffen.

Eén zo’n schok komt er vrijwel zeker aan. Rentes in de VS zullen gaan stijgen als de overheid gaat investeren. Om kapitaaluitstroom te voorkomen zal Europa moeten volgen. Een kleine renteverhoging kan in geval van hoge schulden een forse aanslag op cash flows zijn. Zal dit het vertrouwen waarop de economie nu drijft niet aantasten?

Nu is Nederland een kleine open economie, waar de inkomensgroei voor een belangrijk deel afhangt van buitenlandse groei, niet slechts van binnenlands vertrouwen. De globale groei is echter zwak, alweer omdat ook internationaal de private schulden uitzonderlijk hoog zijn. Instellingen zoals het IMF, de OESO en de Bank voor Internationale Betalingen hebben hier de afgelopen jaren meerdere keren voor gewaarschuwd.

Onze economische groei en stabiliteit zouden gebaat zijn bij het terugdringen van schuldverschuiving, door te bevorderen dat krediet reële investeringen financiert – denk aan betere infrastructuur in het noorden van het land, of de transitie naar duurzame energie. We hebben kansen om duurzame groei te bevorderen en onze financiële fragiliteit te verminderen. De toepassing van Minsky’s theorie op schuldverschuiving helpt ons de kwetsbaarheden van het Nederlandse groeimodel te zien, zodat we er iets aan kunnen doen.

Meer informatie

- Dirk Bezemer bekleedt sinds juni 2016 een leerstoel in de economie van de internationale financiële ontwikkeling aan de Rijksuniversiteit Groningen. Hij zal op 14 maart om 17:00 uur zijn oratie uitspreken.

- U kunt zich nier meer aanmelden voor de oratie

- Profiel Dirk Bezemer

- Contact: Dirk Bezemer

Verder lezen

- Bezemer, D., & Samarina, A. (2016). Debt Shift, Financial Development and Income Inequality in Europe. SOM Research Reports; Vol. 16020-GEM.

- Bezemer, D., M. Grydaki & L Zhang, (2016) More mortgages, Lower Growth? Economic Inquiry, 54(1), 652-674.

- Bezemer, D. & M. Hudson (2016), Finance is not the Economy: Reviving the Conceptual Distinction. Journal of Economic Issues. 50, 3, p. 745-768 24 p.

- Zhang, L., & Bezemer, D. (2015). A global house of debt effect? Mortgages and post-crisis recessions in fifty economies. SOM Research Reports; Vol. 15009-GEM.

- Bezemer, D., & Grydaki, M. (2014). Financial fragility in the Great Moderation. Journal of Banking & Finance, 49, 169-177.

________________________________________________

> Meer nieuws van de Faculteit Economie en Bedrijfskunde

> FEB-experts in de media

| Laatst gewijzigd: | 29 februari 2024 10:02 |

Meer nieuws

-

25 april 2024

Lineke Sneller appointed as Professor of Practice of Digitalization & AI in Accounting and Auditing

The Faculty of Economics and Business (FEB) is pleased to announce that as of 1 May, professor Lineke Sneller will be appointed as Professor Practice of Digitalization & AI in Accounting and Auditing. The chair is situated within the department of...

-

25 april 2024

Jenny van Doorn and co-authors receive 2024 Weitz-Winer-O’Dell Award

Jenny van Doorn and co-authors Martin Mende, Maura L. Scott (both Florida State University), Dhruv Grewal (Babson College) and Ilana Shanks (Stony Brook University) have won the 2024 Weitz-Winer-O’Dell Award. They received the award for their paper...

-

19 april 2024

Nieuwe scriptieprijs voor masterstudenten Economie en Bedrijfskunde

Hoe kunnen we economie en bedrijfskunde studenten prikkelen om in hun masterscriptie aandacht te besteden aan belangrijke maatschappelijke uitdagingen? De 14 Nederlandse faculteiten economie en bedrijfskunde, verenigd in het Decanenberaad Economie...